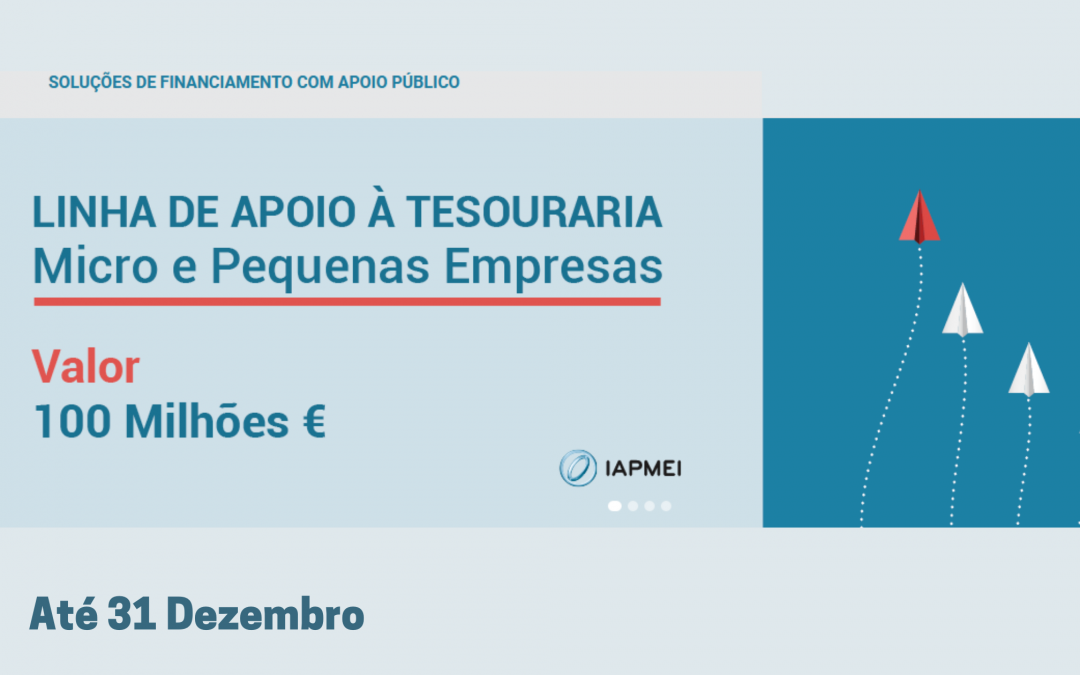

Foi publicada a Portaria n.º 192-A/2021, de 14/09 que regulamenta a linha de apoio à tesouraria para micro e pequenas empresas, de qualquer setor de atividade, que se encontrem em situação de crise empresarial. Esta linha com uma dotação inicial de 100 milhões de euros a atribuir até 31 de dezembro, sob a forma de subsídio reembolsável, será gerida pelo IAPMEI.

O limite máximo do apoio é de 75.000 € para as pequenas empresas e de 25.000 € para as microempresas, correspondendo a 3.000 € por cada posto de trabalho existente na empresa no mês imediatamente anterior à apresentação da candidatura, multiplicado por três.

As empresas que recorram a esta linha de crédito assumem o compromisso de manutenção do número de postos de trabalho, existente a 1 de outubro de 2020, pelo período mínimo de um ano após a concessão do financiamento. Durante esse período também não é possível avançar com despedimentos coletivos, despedimentos por extinção do posto de trabalho ou despedimentos por inadaptação.

As entidades beneficiárias também não poderão realizar distribuição de dividendos enquanto vigorar o período de carência de capital do empréstimo.

O prazo máximo da operação é de 4 anos a contar da data de celebração do contrato, aplicando um período de carência de 12 meses.

Objetivo

Apoiar as necessidades de Tesouraria das Micro e Pequenas empresas, de qualquer setor de atividade, que se encontrem em situação de crise empresarial.

Enquadramento legal:

- Decreto-Lei n.º 64/2021, de 28 de julho;

- Portaria n.º 192-A/2021, de 14 de setembro.

Beneficiários

Micro e Pequenas Empresas, com Certificação PME, inclui Empresários em Nome Individual (ENI), com contabilidade organizada.

Operações Elegíveis

Financiamento de necessidades de Tesouraria.

Operações Não Elegíveis

- As que se destinem à reestruturação financeira e/ou impliquem a consolidação de crédito vivo;

- As destinadas a liquidar ou substituir, de forma direta ou indireta, ainda que em condições diversas, financiamentos anteriormente acordados com o Banco;

- As destinadas à aquisição de terrenos e imóveis em estado de uso, bem como de imóveis de uso geral que não possuam já (antes da aquisição) características específicas adequadas às exigências técnicas do processo produtivo da empresa.

Condições de Elegibilidade do Beneficiário

- Possuir capitais próprios positivos à data de 31 de dezembro de 2019, exceto no caso de empresas com início de atividade após 1 de janeiro de 2019 e até 30 de setembro de 2020. Salvo estas exceções, caso as empresas possuam capitais próprios negativos a 31 de dezembro de 2019, têm que demonstrar a capitalização de montante que permita anular o valor negativo (*);

- Ter situação regularizada perante a Administração Tributária e Segurança Social;

- Não ser entidade com sede ou direção efetiva em países, territórios ou regiões com regime fiscal claramente mais favorável (offshores), constantes da lista aprovada pela Portaria n.º 150/2004, de 13 de fevereiro, na sua atual redação (*);

- Dispor de situação regularizada em matéria de crédito perante o IAPMEI, as instituições bancárias, o Banco Português de Fomento, S.A., e entidades suas participadas (*);

- Não ter operações de financiamento, aprovadas ou contratadas, no âmbito de uma linha ou sublinha de crédito com garantia mútua criada ou apoiada pelo Fundo de Contragarantia Mútuo para apoio à normalização da atividade das empresas face ao surto pandémico da COVID-19, à data de apresentação do requerimento de adesão (*);

- Apresentar valores estimados de volume de negócios para os exercícios de 2022 e 2023 superiores aos valores obtidos em 2019, ou 2020 no caso de empresas com início de atividade após 1 de janeiro de 2020 (*);

- Ter efetuado o registo obrigatório no Registo Central do Beneficiário Efetivo, caso aplicável:

- Assumir o compromisso de manutenção do número de postos de trabalho existente a 1 de outubro de 2020, pelo período mínimo de 1 ano após a conceção do financiamento;

- Não realizar distribuição de dividendos, sob qualquer forma, enquanto vigorar o período de carência do capital do empréstimo.

(*) A verificação do cumprimento das condições é efetuada mediante declaração prestada pela empresa/ENI, no momento da apresentação da candidatura.

Condições Específicas

Para garantia do reembolso do apoio financeiro, um dos sócios da empresa mutuária deve prestar a respetiva fiança pessoal no momento da contratação do apoio.

Tipo de Operação

- Crédito

Crédito

O apoio financeiro a conceder corresponde ao valor de € 3.000 por posto de trabalho existente na empresa no mês imediatamente anterior à apresentação da candidatura, multiplicado por três, até ao montante máximo de:

- Microempresas: € 25.000;

- Pequenas empresas: € 75.000.

Até 4 anos.

Entidade a Contactar

- IAPMEI, I.P. (http://www.iapmei.pt/)